50万亿定存到期,我们的钱该往哪儿去?

清晨的阳光照进银行大厅,玻璃门上贴着的“大额存单利率”数字从年初的“1字头”变成了现在的“0字头”。2026年一开年,关于“巨额定期存款流向哪儿”的讨论开始升温。

根据中金公司的测算数据,2026年一季度居民1年期及以上定期存款到期规模将达29万亿元。而天风证券的研究显示,2026年全年到期存款规模约73万亿,较2025年提升约12万亿。尽管各家数据略有差异,但一个共识正在形成:平均约50万亿元定期存款,正面临到期再配置的压力。

到期压力

从银行公开信息来看,2026年多家银行新发行的1年期以下大额存单利率已跌破1%,部分产品收益甚至低于同期货币基金。

在存款集中到期与银行息差承压的双重背景下,储户间正掀起新一轮存款搬家潮。

分析背后原因,银行的净息差持续处于低位。数据显示,截至2025年第三季,商业银行净息差收窄至1.42%。

随着一年期定存利率破“1”成为现实,过去享受“3字头”利率的定存资金,现在急需寻找新的理财替代品。

固收+产品:稳健理财的新选择

面对存款利率持续下行的趋势,“固收+”基金成为不少投资者的新选择。这类产品通过“债券打底+权益增强”的策略,在控制风险的同时寻求适度收益。

2025年,“固收+”产品呈现三大特征:一是业绩与规模形成明显正反馈,资金向业绩突出的产品集中;二是机构投资者对“控回撤能力”要求高;三是权益成为最核心的回报来源。

近期公布的基金四季报显示,固收+产品迎来爆发式增长,2025年增加10495.81亿,仅增长前十的基金公司,规模就增加了6216.6亿元,其中景顺长城、汇添富、富国、中欧、永赢位列前五。

应对低利率环境的策略选择

当“躺赚”的定存时代渐行渐远,资管机构的专业能力价值正愈发凸显。其中,一些基金公司通过独特的团队作战与资产配置理念,展现了应对低利率环境的“解题思路”。

景顺长城主要通过团队协作和灵活资产配置应对低利率环境。其混合资产投资团队(如李怡文、董晗、邹立虎等)采用专业分工模式:固收基金经理负责宏观判断和大类资产配置,权益基金经理专注选股,通过“搭积木”方式整合能力。团队会动态调整利率债、城投债等固收资产久期,并在可控回撤范围内适度进行信用挖掘以增强收益。同时,他们注重股债搭配的负相关性,例如在预期利率下行时增配长债,并利用可转债等工具平衡风险与机会。

汇添富强调规则化投资和全程纪律性管理。他们构建系统化的决策框架,将持仓严格区分为配置型仓位(中长期持有)与交易型仓位(灵活波段操作),以减少主观情绪干扰。在低波“固收+”产品中,汇添富会严格控制权益仓位中枢(如10%左右),确保回撤可控,并通过分散化配置高等级信用债、优先选择红利股等资产夯实安全边际。此外,他们还借助量化工具监测市场情绪和流动性变化,及时调整组合以防范极端风险。

永赢基金在其“固收+”体系中,更强调多团队、多资产、多策略的协同。这种理念并非空谈,其成熟的“固收+”产品线早已赢得市场广泛认可。例如,以股票增强见长的永赢稳健增强、践行股债对冲策略的永赢鑫欣,以及主打转债+基金增强策略的永赢添添悦,均为不同风险偏好的投资者提供了经典而优质的选择,拥有深厚的市场根基。

不仅如此,永赢基金并未止步于此,正持续将其能力圈从传统的“债+股”向更广阔的多资产领域扩展。通过将投资视野延伸至全球市场、商品等多种相关性较低的资产类别,力求在复杂环境中构建更稳健、更具韧性的投资组合。

以永赢元享稳健多资产90天持有期混合(FOF) 为例,其业绩基准独特地涵盖了六类资产:国内债券(压舱石)、A股、港股、美股、黄金、存款,可以看出是属于真正意义上的大类资产配置了。

这种设计背后,是大类资产配置的智慧:通过资产间的低相关性,力求在不同市场环境下都能捕捉机会、对冲风险,目标正是实现“降低波动、提升收益”的稳健回报。从最新季报来看,它正是在严格践行这一配置纪律。对于刚刚走出“定存舒适区”、追求稳健第一步的投资者而言,这类严控回撤、践行多元配置的产品,或许是更友好的选择。

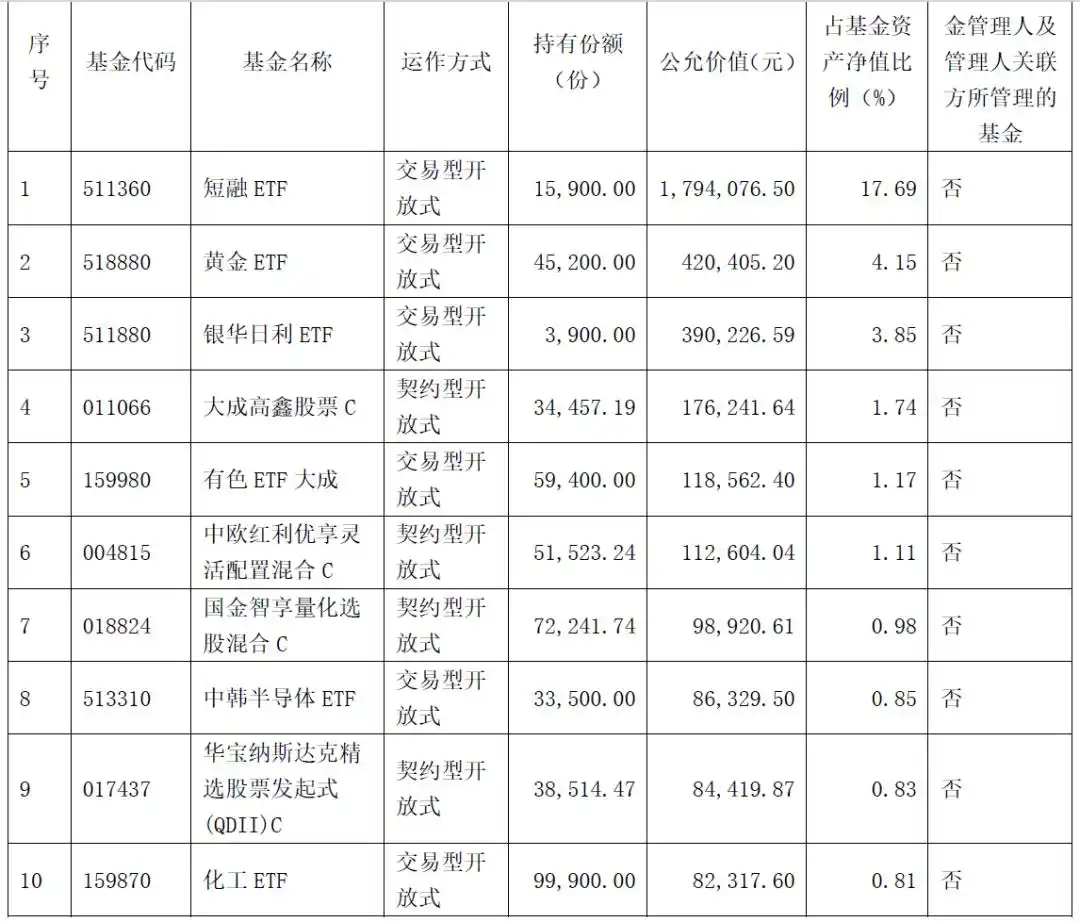

永赢元享稳健多资产90天前十名基金投资明细

走出银行,那位手握基金产品说明书的中年客户,其背影或许代表着无数正在积极应对变化的投资者。理财环境的变迁,需要我们主动更新知识,匹配更适合的产品。

告别对单一高利率的依赖,拥抱专业、多元的资产配置,或许是这个时代给我们上的一堂重要理财课。

在“理财有风险,投资需谨慎”的共识下,选择那些理解你的投资需求、符合你的风险偏好,并拥有严谨方法论护航的产品,正是让财富在风浪中稳步前行的关键一步。