1月1日起你的房贷“减负礼包”到账!速查能省多少

根据2025年5月7日发布的《中国人民银行关于下调个人住房公积金贷款利率的通知》,2026年,你的月供可能要悄悄变少了。从1月1日起,不管你是公积金贷款还是商贷,两份实实在在的“减负礼包”已陆续到账。

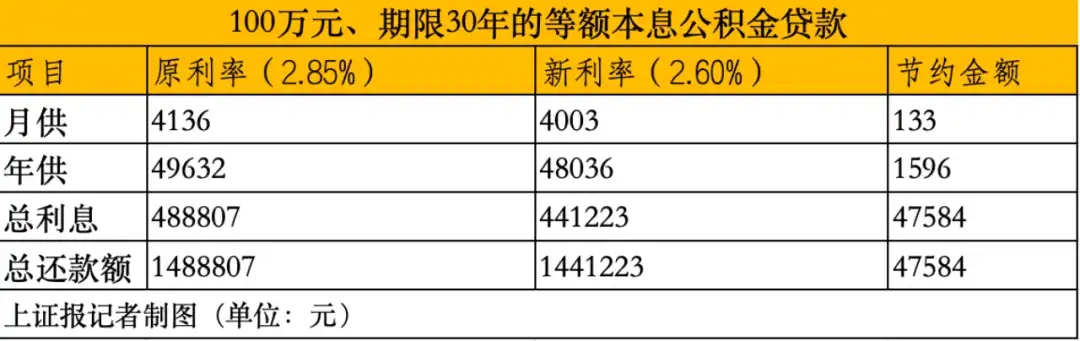

100万房贷可以省多少钱?

假如借款人购买首套房,以一笔100万元、期限30年的等额本息公积金贷款为例,本次利率下调将为存量贷款人带来直接的减负效果。在原利率2.85%时,借款人每月需还款约4136元,年还款额约为49632元。当利率降至2.60%后,其月供将减少至约4003元,年还款额相应降至约48036元。

这意味着,在贷款合同剩余期限内,借款人每月可少还约133元,全年累计节省约1600元。

部分商业贷款利率迎来重定价日

除了公积金贷款外,部分存量商业贷款利率也会在新的一年重新定价,对于商业银行发放的存量房贷也有减负效应。

假如去年某购房人在深圳购买了首套房,贷款100万元,期限为30年,利率为3.15%,月供约4297元。存量利率政策出台后,其选择的利率重定价日是1月1日,那么自2026年1月1日重定价日起,该笔贷款利率将调至3.05%,月供将降至约4243元,相当于每月节省约54元。

专家:买房热情下降是一大原因

谈及本次公积金贷款利率下调的原因,广东省城规院住房政策研究中心首席研究员李宇嘉分析,一是前期居民买房热情下降,导致公积金池子水位上升,为公积金降低利率、提高利用效率创造了条件;二是此前商业房贷利率在3%,而公积金贷款利率为2.85%,二者之间的差距很小,加上公积金贷款额度限制,导致公积金贷款积极性降低。

“此次利率下调后,拉开了公积金贷款利率和商业贷款利率的差异,目前来看二者相差40个基点,加上各地提高公积金贷款额度,有助于提升公积金贷款的利用效率,更好地发挥其降成本效应,支持刚需和改善性购房。”李宇嘉说。

后续是否还会下调?

上海易居房地产研究院副院长严跃进分析,当前公积金利率仍然存在下调空间,但并非当务之急,因整体利率已处于低位,且政策重点仍在消化存量。值得注意的是,当前公积金与商贷利率差距较小,若长期缺乏调整,将弱化其低利率优势。

“此外,不应仅聚焦利率,更要着眼于公积金制度整体优化。中央经济工作会议已将公积金改革列为2026年重点,预计后续将有更多举措出台,以更好支持住房消费。”严跃进说。

2026年房地产市场哪些方面需要重点关注?

东方金诚首席宏观分析师王青表示,在着力推动新旧动能转换的大背景下,2026年房地产支持政策会在供需两端进一步发力,但彻底扭转楼市调整势头的可能性依然较小,一方面源于宏观政策会继续坚持不搞“大放大收”,另一方面也要防范房地产等“老动能”大幅反弹,再度占用过多的金融、经济资源。这样来看,2026年楼市大概率会继续调整,但在存量政策和增量政策支持下,调整幅度有望收窄。

另一方面,房地产是持续防范化解重点领域风险,着力稳就业、稳企业、稳市场、稳预期,推动经济实现质的有效提升和量的合理增长,保持社会和谐稳定,实现“十五五”良好开局的一个重要支撑点,基于此,2026年要引导新旧动能有续转换,通过房贷利率适度下调等方式,有效控制房地产市场调整幅度,稳住宏观经济大局,守住不发生系统性金融风险底线。

与此同时,在控增量、去库存的政策取向以及市场需求偏弱的双重作用下,2026年新建商品房及房地产投资有可能继续下行,所以,2026年稳楼市的重点仍要挖掘需求端潜力,稳住市场预期。

如果从供需两端协同发力,总体上看2026年房地产政策会继续“两条腿走路”:一是继续推动房地产市场止跌回稳;二是加快构建房地产发展新模式,推动房地产高质量发展。供给端方面,当前房地产“白名单”项目贷款额度已达7万亿元,较上年末增加2万亿元,接下来要引导商业银行加大对房企开发贷的投放力度,恢复前期房地产企业资金多来源银行贷款的主导势头。这不仅有助于保交房,也对化解房企信用风险有直接作用。

需求端方面,预计2026年会继续放松限购,各地要用好专项债资金,更大力度收购商品房用作保障房,积极推进城中村改造和旧改,释放刚性需求。与此同时,未来还可能通过针对居民房贷定向降息、财政补贴等方式,加大居民购房支持力度。最后,2026年还可能针对房地产交易环节实施有力度的税费减免,这些方面都有充足的政策空间。

(羊城晚报·羊城派综合自新华社、中国商报、上海证券报、中国房地产报)